Obligasi Gadai Janji Bercagar (CMO)

Apakah itu Obligasi Gadai Janji Bercagar?

Obligasi gadai janji bercagar (CMO, сollateralized mortgage obligations) merujuk kepada sejenis sekuriti bersandarkan gadai janji yang mengandungi sebilangan gadai janji dan menjualnya sebagai satu pelaburan. Disusun atur berdasarkan kematangan dan tahap risiko, CMO menerima aliran tunai apabila peminjam membayar balik gadai janji sebagai cagaran untuk sekuriti ini. CMO memperuntukkan pembayaran pokok dan faedah kepada pelabur mereka berdasarkan peraturan dan perjanjian yang telah ditetapkan.

Ketika ia pertama kali dikeluarkan oleh Salomon Brothers dan First Boston pada tahun 1983, CMO rumit dan mengandungi pelbagai gadai janji yang berbeza. Di atas pelbagai sebab, para pelabur lebih cenderung untuk memberikan tumpuan mereka kepada aliran pendapatan yang ditawarkan oleh CMO berbanding kemantapan gadai janji itu sendiri. Akibatnya, ramai pelabur telah membeli CMO yang penuh dengan gadai janji subprima, gadai janji kadar boleh laras (adjustable-rate mortgages), gadai janji yang dimiliki oleh peminjam yang pendapatannya tidak disahkan semasa proses permohonan, dan gadai janji berisiko lain dengan risiko mungkir yang tinggi.

Penggunaan ECL telah dikritik sebagai faktor yang mencetuskan krisis kewangan 2007–2008. Kenaikan harga rumah membuatkan gadai janji tampak seperti satu pelaburan yang selamat, menggalakkan pelabur membeli CMO dan MBS lain. Namun, keadaan pasaran dan ekonomi membawa kepada peningkatan perampasan dan risiko pembayaran yang tidak dapat diramalkan dengan tepat oleh model kewangan. Kesan dari krisis kewangan global telah membawa kepada peningkatan pengawalseliaan sekuriti bersandarkan gadai janji. Pada Disember 2016, SEC dan FINRA memperkenalkan beberapa peraturan baharu yang mengurangkan risiko sekuriti ini dengan menetapkan keperluan margin untuk transaksi agensi yang dilindungi, termasuk obligasi gadai janji bercagar.

Memahami Obligasi Gadai Janji Bercagar

Obligasi gadai janji terjamin terdiri daripada beberapa tranche atau kumpulan gadai janji yang disusun mengikut profil risiko mereka. Tranche biasanya mempunyai baki prinsipal, kadar faedah, kematangan dan kadar lalai yang berbeza-beza dan ia adalah instrumen kewangan yang kompleks. Obligasi gadai janji terjamin sensitif terhadap perubahan pada kadar faedah dan perubahan keadaan ekonomi seperti kadar perampasan, kadar pembiayaan semula dan kadar pada mana hartanah dijual. Setiap tranche mempunyai tarikh matang dan saiz yang berbeza, dan bon dikeluarkan terhadapnya dengan kupon bulanan. Kupon menyediakan bayaran bulanan prinsipal dan faedah.

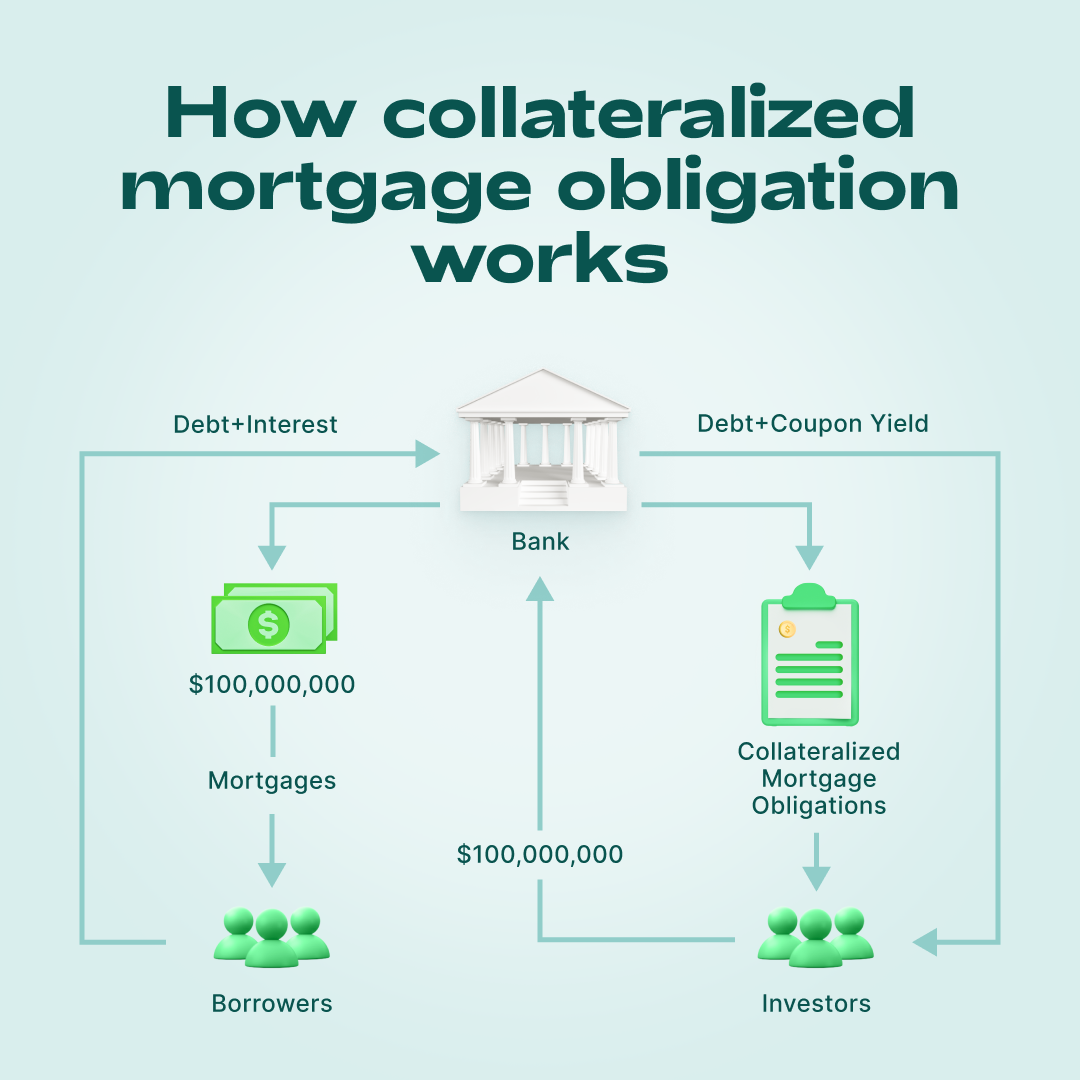

Untuk gambaran yang lebih baik, mari kita lihat mekanisme di dalam gambar. Katakan sebuah bank mengeluarkan pinjaman gadai janji untuk pangsapuri berjumlah $100,000,000 dan sejurus selepas itu mengeluarkan CMO untuk jumlah yang sama. Kumpulan bon itu dibuka untuk lelongan. Para pelabur menerima pendapatan terjamin jangka panjang dengan risiko yang rendah dengan membeli bon. Bank menggunakan wang yang diterima daripada para pelabur untuk mengeluarkan pinjaman baru. Sebahagian dari faedah ke atas gadai janji disalurkan ke pembayaran pendapatan kupon, dan selebihnya adalah keuntungan bank.

CMO vs. CDO

Seperti CMO, obligasi hutang bercagar (CDO) terdiri daripada sekumpulan pinjaman yang dikumpulkan bersama dan dijual sebagai kenderaan pelaburan (investment vehicle). Walau bagaimanapun, CMO hanya mengandungi gadai janji, dan CDO pula mengandungi pelbagai pinjaman seperti pinjaman kereta, kad kredit, pinjaman komersial dan juga gadai janji. Kedua-dua CDO dan CMO memuncak pada tahun 2007, sejurus sebelum krisis kewangan global, dan nilainya menjunam selepas itu. Sebagai contoh, pada kemuncaknya pada tahun 2007, pasaran CDO bernilai $1.3 trilion. Sebagai perbandingan, pada tahun 2013 ia sudah menelan belanja $850 juta.

CMO vs. MBS

Sekuriti Bersandarkan Gadai Janji (Mortgage-Backed Securities), atau MBS, ialah sebarang instrumen pelaburan yang mengandungi pakej gadai janji kediaman. Organisasi yang menawarkan sekuriti bersandarkan gadai janji membeli pinjaman ini daripada bank atau institusi kewangan.

Apabila peminjam membayar gadai janji mereka, MBS menerima wang tunai. Pelabur MBS menerima bayaran mengikut jadual tertentu. Pendapatan pelabur adalah berdasarkan kepada peratusan yang dipersetujui antara pelabur dan MBS yang menawarkan entiti di atas faedah dan bayaran prinsipal yang dibuat di atas pinjaman dalam MBS.

CMO ialah sejenis MBS. Apa yang menjadikan CMO berbeza daripada MBS tradisional ialah gadai janji dalam CMO dibahagikan kepada beberapa kategori atau tranche berdasarkan risiko dan tempoh matang.

Kepentingan tahap risiko bagi CMO

Apabila ia berkaitan dengan obligasi gadai janji bercagar, penentuan tahap risiko adalah penting.

Oleh kerana CMO sering dimasukkan ke dalam kumpulan tranche berdasarkan risiko, adalah penting untuk memberi perhatian kepada mereka. Memandangkan CMO terkait dengan gadai janji, terdapat beberapa sebab mengapa sesetengah tranche dianggap berisiko rendah, seperti penarafan kredit peminjam atau jumlah hutang bulanan yang mereka miliki.

Begitu juga sebaliknya, tranche yang berisiko lebih tinggi akan mengandungi peminjam dengan kredit yang lebih tinggi, kadar perampasan yang lebih tinggi dan kadar faedah. Lebih rendah risiko, lebih besar kemungkinan wang anda akan dikembalikan secara keseluruhan, walaupun pembayaran anda mungkin lebih rendah. Sekali lagi, ini semua berkaitan tentang apa yang pelabur cari secara khusus dalam satu-satu kenderaan pelaburan. Mungkin para pelabur sanggup mengambil risiko jika itu bermakna mereka boleh meraih lebih banyak dalam jangka pendek.