ภาพรวมตลาด

แม้ Amazon จะมักถูกมองว่า “ตามหลัง” กลุ่ม Magnificent Seven ในกระแส AI แต่ภาพพื้นฐานกลับสะท้อนตรงกันข้ามอย่างชัดเจน เพราะธุรกิจคลาวด์อย่าง Amazon Web Services (AWS) กำลังเร่งตัวแรงกว่าที่ตลาดคาด รายได้ AWS ไตรมาสสามกลับมาขยายตัวราว 20% YoY ขณะเดียวกัน Amazon เดินหน้าโครงการศูนย์ข้อมูลขนาดใหญ่ Project Rainier และมีแผนเพิ่มกำลังการผลิตคลาวด์เป็นสองเท่าภายในปี 2027 นักวิเคราะห์บางรายประเมินว่า “ทุก 1 กิกะวัตต์” ของกำลังการผลิตใหม่สามารถสร้างรายได้เพิ่มได้ราว 3 พันล้านดอลลาร์ต่อปี และหาก Amazon สามารถขยายได้ 5 กิกะวัตต์ต่อปี รายได้ AWS ในปี 2026 อาจพุ่งแตะราว 1.75 แสนล้านดอลลาร์ ซึ่งสูงกว่าฉันทามติปัจจุบันอย่างมีนัยสำคัญ มุมมองนี้ทำให้หลายสำนักปรับราคาเป้าหมายขึ้นสู่โซน 300 ดอลลาร์ขึ้นไป สะท้อนความเชื่อว่า “อัพไซด์ของ Amazon ยังไม่ได้ถูกสะท้อนในราคาเต็ม” โดยเฉพาะจาก AWS ที่กำลังก้าวเป็นเครื่องยนต์หลักของการเติบโตระยะถัดไป

ด้านผลประกอบการล่าสุด ธุรกิจหลักของ Amazon ก็ยังแสดงศักยภาพกำไรได้โดดเด่น ยอดขายไตรมาสสามเติบโต 12% ในสกุลเงินคงที่ แตะประมาณ 180 พันล้านดอลลาร์ และเมื่อหักรายการพิเศษอย่างค่าใช้จ่ายด้านกฎหมายและการปรับโครงสร้างองค์กรออก อัตรากำไรจากการดำเนินงานจะขยับขึ้นมาบริเวณ 12% สูงกว่าที่บริษัทเคยให้คำแนะนำไว้ ทั้งรายได้และกำไรออกมาดีกว่าแบบจำลองของนักวิเคราะห์อย่างชัดเจน โดยได้แรงขับจาก AWS, ตลาดกลาง third-party และร้านค้าออนไลน์ ขณะเดียวกัน หมวด Grocery และบริการ “ส่งของภายในวันเดียวกัน” (same-day delivery) เติบโตเร็วขึ้นเรื่อย ๆ ช่วยเพิ่มความถี่ในการใช้งานแพลตฟอร์มและสร้างเลเวอเรจด้านต้นทุนที่ดีขึ้น เมื่อรวมกับแนวโน้มกำไรที่ถูกปรับขึ้น ทำให้มูลค่ายุติธรรมของ Amazon ที่นักวิเคราะห์ให้ไว้ถูกยกระดับขึ้นต่อเนื่อง สะท้อนมุมมองว่าบริษัทกำลังเข้าสู่รอบการเติบโตใหม่ที่ยั่งยืนกว่าเดิม

ในเชิงโครงสร้าง Amazon ถูกมองว่ามี “คูกว้าง” (wide moat) ที่เกิดจากองค์ประกอบหลายด้านเสริมกัน ทั้งเครือข่าย marketplace ที่มีผู้ซื้อ–ผู้ขายจำนวนมหาศาล ข้อได้เปรียบด้านต้นทุนจากขนาดธุรกิจ อำนาจต่อรองกับซัพพลายเออร์ โครงสร้างโลจิสติกส์ทั่วโลกที่ยากจะตามทัน รวมถึงสินทรัพย์ไม่มีตัวตนอย่างเทคโนโลยีและแบรนด์ Amazon Prime ซึ่งค่าบริการปีละ 139 ดอลลาร์ช่วยตรึงลูกค้าให้อยู่ใน ecosystem เดียว ทั้งบริการส่งฟรี ความบันเทิง และสิทธิประโยชน์อื่น ๆ ทำให้ลูกค้าใช้จ่ายเฉลี่ยสูงขึ้น นอกจากนี้แม้ AWS คิดเป็นเพียง 10–15% ของรายได้ แต่กลับสร้างสัดส่วนกำไรจากการดำเนินงานราว 60–65% ของบริษัท ขณะที่ธุรกิจโฆษณาของ Amazon กำลังเติบโตเร็วและมีมาร์จิ้นสูงเช่นกัน การเพิ่มสัดส่วนรายได้จาก AWS และโฆษณาจึงทำให้โครงสร้างกำไรของ Amazon หนาขึ้นอย่างต่อเนื่อง

มองไปข้างหน้า นักวิเคราะห์หลายสำนักประเมินมูลค่ายุติธรรมของ Amazon แถว 260 ดอลลาร์ต่อหุ้น โดยอิงอัตราส่วนมูลค่าองค์กรต่อยอดขายปี 2025 ราว 4 เท่า และอัตราผลตอบแทนกระแสเงินสดอิสระราว 2% พร้อมอัพไซด์เพิ่มเติมหาก AWS สามารถเติบโตตามสมมติฐานเชิงบวก และธุรกิจโฆษณายังคงขยายตัวสองหลักเหมือนในปัจจุบัน แม้ต้นทุนด้านศูนย์ข้อมูลและการลงทุนใน AI จะพุ่งขึ้นชั่วคราว (เคยขึ้นไปสูงกว่า 70% ของรายได้ AWS) แต่คาดว่าจะทยอยลดลงกลับสู่ระดับ 50% กลาง ๆ ในช่วง 2–3 ปีข้างหน้า ขณะที่การใช้ประโยชน์จากโครงสร้างพื้นฐานเดิมดีขึ้น รวมถึงนวัตกรรมอย่างชิป Trainium รุ่นใหม่และบริการ AWS Interconnect ที่ทำให้ลูกค้าผูกพันกับแพลตฟอร์มมากขึ้น เมื่อรวมกับการเติบโตของอีคอมเมิร์ซ การขยายตัวของ Prime และโอกาสมหาศาลจาก AWS และโฆษณาที่มาร์จิ้นสูง กำไรของ Amazon จึงมีแนวโน้มเติบโตระดับสองหลักต่อปีในช่วง 3–5 ปีข้างหน้า ซึ่งเป็นฐานพื้นฐานที่ช่วยสนับสนุนว่า “ราคาหุ้นยังมีโอกาสปรับตัวขึ้นต่อได้” อย่างมีน้ำหนักในระยะถัดไป

การวิเคราะห์ทางเทคนิค

AMAZON

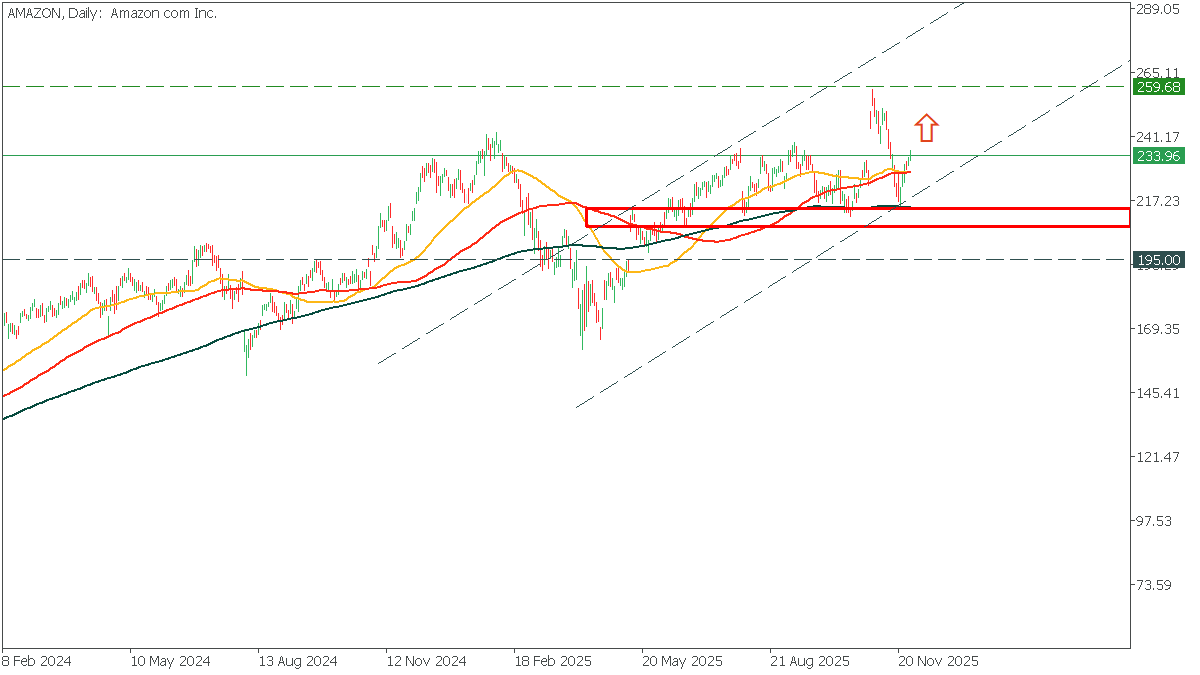

ราคาปรับตัวลงไปแตะกรอบแนวรับสีแดงก่อนจะเกิดแรงซื้อกลับเข้ามาอย่างเด่นชัด ทำให้เกิดรูปแบบ Triple Bottom ซึ่งเป็นสัญญาณบ่งชี้การกลับตัวเชิงบวกที่ค่อนข้างมีน้ำหนัก หลังจากนั้นราคาได้ดีดตัวกลับขึ้นและกลับมาเคลื่อนไหวตามกรอบเทรนไลน์ขาขึ้นอย่างต่อเนื่อง สะท้อนถึงแรงซื้อที่ยังคงเหนียวแน่นและมีโอกาสหนุนให้ราคาปรับตัวขึ้นต่อได้ โดยเป้าหมายถัดไปอยู่ที่บริเวณแนวต้าน 259.68 ดอลลาร์ แต่ในทางกลับกัน หากราคาหลุดแนวรับสำคัญแถว 206 ดอลลาร์ลงมา ก็จะเพิ่มโอกาสให้ราคาอ่อนตัวลงไปทดสอบแนวรับถัดไปบริเวณ 195 ดอลลาร์อีกครั้ง

AMAZON