ภาพรวมตลาด

หุ้น UBER ยังคงสะท้อนภาพพื้นฐานที่แข็งแรงและสนับสนุนแนวโน้มขาขึ้นต่อเนื่องอย่างชัดเจน จากผลประกอบการไตรมาส 2–3 ปี 2025 ที่ทั้งรายได้ กำไร และ EBITDA เติบโตเหนือความคาดหมาย รายได้ไตรมาส 3 ขยายตัว 20% แตะราว 1.35 หมื่นล้านดอลลาร์ ขณะที่มูลค่าการจองรวม (Gross Bookings) โตถึง 21% และ EBITDA ที่ปรับแล้วพุ่งขึ้นกว่า 33% สู่ระดับประมาณ 2.26 พันล้านดอลลาร์ สะท้อนว่าโมเดลแพลตฟอร์มของ Uber เริ่ม “สเกลกำไร” ได้จริง ทั้งฝั่ง Mobility และ Delivery ต่างเติบโตระดับเลขสองหลัก ช่วยผลักดันกำไรต่อหุ้นให้สูงขึ้นจนสำนักวิเคราะห์อย่าง Argus ต้องปรับเพิ่มประมาณการ EPS ปี 2025 และ 2026 อย่างมีนัยสำคัญ

ในเชิงมุมมองระยะกลาง ผู้บริหารตั้งเป้าให้การจองรวมเติบโตเฉลี่ยแบบ CAGR ระดับ “วัยรุ่นตอนกลางถึงตอนบน” ในช่วงสามปีข้างหน้า ขณะที่ EBITDA ที่ปรับแล้วคาดว่าจะโตเฉลี่ย 30–40% ต่อปี พร้อมตั้งเป้าอัตราการแปลงกำไรเป็นกระแสเงินสดอิสระ (FCF Conversion) สูงกว่า 90% ต่อปี ซึ่งตัวเลขไตรมาสล่าสุดก็ช่วยตอกย้ำความเป็นไปได้ โดย FCF ต่อไตรมาสแตะระดับราว 2.5 พันล้านดอลลาร์ ทำให้ Uber ไม่ได้เป็นเพียงหุ้น “สตอรี่เติบโต” อีกต่อไป แต่กำลังเปลี่ยนภาพเป็น “เครื่องผลิตเงินสด” จากแพลตฟอร์มระดับโลกที่มีสามเสาหลัก ซึ่งประกอบด้วย Mobility, Delivery และ Freight ที่จะช่วยกระจายรายได้และลดความผันผวนเชิงธุรกิจลงอย่างชัดเจน

อีกหนึ่งจุดแข็งที่เริ่มได้รับการยอมรับมากขึ้นคือกลยุทธ์การจัดสรรทุนที่ชัดเจนและเป็นมิตรกับผู้ถือหุ้น (Pro-Shareholder) Uber ออกโปรแกรมซื้อหุ้นคืน 7 พันล้านดอลลาร์ชุดแรก ตามด้วยโครงการใหม่อีก 2 หมื่นล้านดอลลาร์ ทำให้ยอดรวมคิดเป็นราว 12% ของมูลค่าตลาด ขณะเดียวกันบริษัทวางแผนใช้ 50% ของ FCF ต่อปีในการซื้อหุ้นคืนในอนาคต พร้อมลดสัดส่วนหนี้ต่อทุนจากกว่า 44% เหลือราว 32% ภายในหนึ่งปี การที่เครดิตเรตติ้งถูกปรับดีขึ้นและโครงสร้างหนี้มีการกระจายยาวไปจนถึงปี 2054 ทำให้บริษัทมีเสถียรภาพทางการเงินสูงขึ้น และจำนวนหุ้นหมุนเวียนที่ลดลงก็เป็นปัจจัยหนุนกำไรต่อหุ้นและมูลค่าต่อหุ้นในระยะยาวโดยตรง

ในเชิงโครงสร้าง Uber ยังอยู่ในช่วง “เริ่มเจาะ” ตลาด Mobility ของโลกเท่านั้น แม้จะครองส่วนแบ่งราวครึ่งหนึ่งของตลาดเรียกรถในอเมริกาเหนือ แต่หากวัดจากไมล์รวมของการเดินทาง ส่วนแบ่งของ Uber ในตลาดการเคลื่อนไหวส่วนบุคคลทั่วโลกยังไม่ถึง 1% ขณะที่บริษัทประเมินขนาดตลาดรวม (TAM) ของ Mobility สูงถึง 5.7 ล้านล้านดอลลาร์ต่อปี และมีตลาดที่เข้าถึงได้ทันทีราว 2.5 ล้านล้านดอลลาร์ เมื่อผสานเข้ากับ 1) การเติบโตของ Mobility และ Delivery ที่ยังคงโตเลขสองหลัก 2) ผลกระทบเครือข่ายจากผู้โดยสาร–คนขับและร้านอาหารจำนวนมหาศาล และ 3) อัพไซด์ระยะยาวจากผลิตภัณฑ์อย่าง Uber One, ธุรกิจโฆษณา และความร่วมมือกับค่ายรถไร้คนขับ (AV) ต่าง ๆ ภาพรวมจึงยังเอียงไปทางการเติบโตของรายได้ กำไร และกระแสเงินสดในระยะ 3–5 ปีข้างหน้าอย่างต่อเนื่อง ซึ่งเป็นฐานสำคัญที่สนับสนุนให้ราคาหุ้น UBER ยังมีโอกาสปรับขึ้นต่อ ได้อย่างมีนัยสำคัญในระยะถัดไป

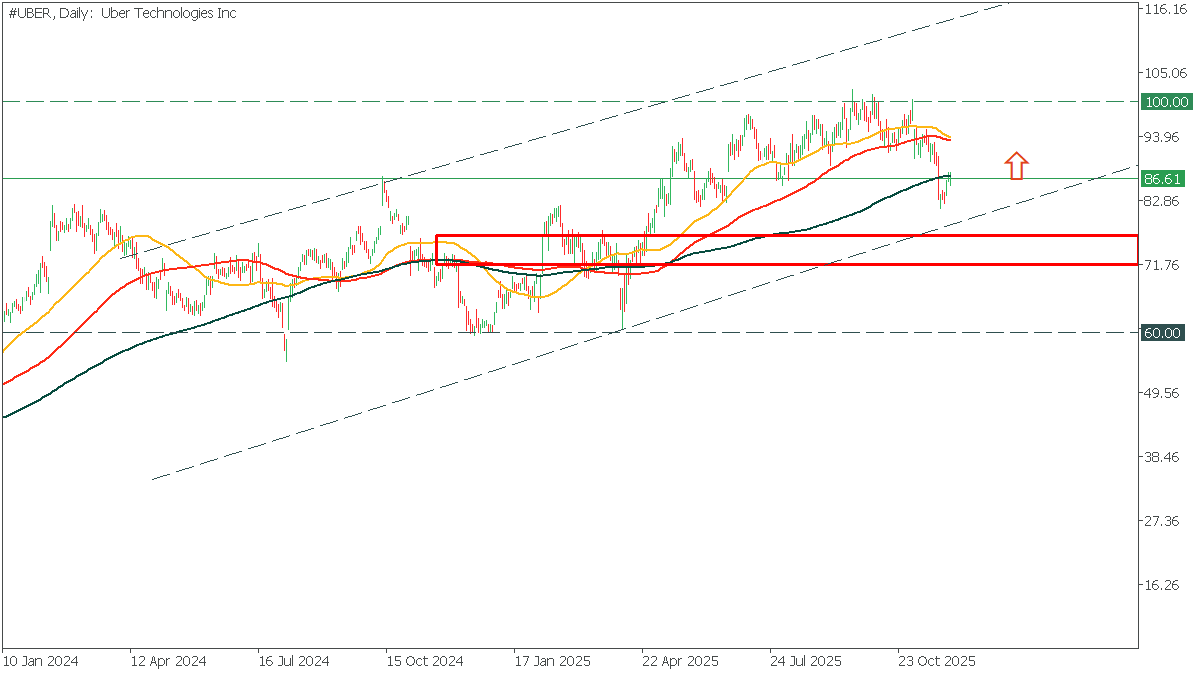

การวิเคราะห์ทางเทคนิค

UBER

ช่วงตั้งแต่ต้นเดือนพศจิกายนที่ผ่านมา ราคามีการปรับตัวอ่อนลงอย่างต่อเนื่อง สะท้อนแรงขายระยะสั้นที่กดดันภาพรวม แต่โครงสร้างใหญ่ยังไม่เสียหายตราบใดที่ราคาไม่หลุดกรอบแนวรับสีแดงบริเวณ 71 ดอลลาร์ลงไป ซึ่งทำหน้าที่เป็นฐานสำคัญในการประคองทิศทางของตลาดในรอบนี้ และหากราคาสามารถทรงตัวเหนือกรอบดังกล่าวได้ต่อเนื่อง ยังคงเปิดโอกาสให้เกิดแรงฟื้นตัวกลับขึ้นไป โดยมีแนวต้านถัดไปที่ระดับ 100 ดอลลาร์เป็นเป้าหมายแรกของแรงซื้อรอบใหม่ อย่างไรก็ตาม หากราคาหลุดแนวรับสำคัญนี้ลงไปอย่างชัดเจน ก็มีความเป็นไปได้สูงที่โมเมนตัมจะเปลี่ยนกลับสู่ขาลง และราคามีโอกาสไหลลงไปทดสอบโซนแนวรับล่างบริเวณ 60 ดอลลาร์ในระยะถัดไป

UBER (DAILY)