ภาพรวมตลาด

หุ้น CRM ของ Salesforce ยังคงสะท้อนภาพของ “โครงสร้างพื้นฐานซอฟต์แวร์ธุรกิจ” ระดับโลกได้อย่างชัดเจน และเป็นหนึ่งในบริษัทที่มีพื้นฐานรองรับแนวโน้มขาขึ้นในระยะยาวอย่างมั่นคง ตัวเลขส่วนแบ่งตลาด CRM ราว 20% ซึ่งทิ้งห่าง SAP ที่มีเพียงประมาณ 8% บ่งบอกถึงความเป็นผู้นำแบบไร้ข้อกังขา ขณะที่กว่า 90% ของบริษัทในกลุ่ม Fortune 100 ต่างใช้งานแพลตฟอร์มของ Salesforce รายได้ที่ขยายตัวจากเพียง 5.4 พันล้านดอลลาร์ในปีงบประมาณ 2015 มาเป็นเกือบ 3.79 หมื่นล้านดอลลาร์ในปี 2025 พร้อมโครงสร้างรายได้กว่า 94% ที่เป็นแบบ Subscription & Support ทำให้บริษัทมีกระแสรายได้ที่เสถียร คาดการณ์ได้สูง และสร้างฐานกำไรที่รองรับมูลค่ากิจการให้เติบโตได้อย่างต่อเนื่องในระยะยาว

ในมุมโอกาสเติบโต Salesforce ยังคงเกาะอยู่บนเมกะเทรนด์ดิจิทัลทรานส์ฟอร์เมชันเต็มรูปแบบ ตลาด CRM ทั่วโลกถูกคาดว่าจะเติบโตเฉลี่ยปีละกว่า 14% ระหว่างปี 2025–2030 โดยประมาณการจาก Zacks มองว่ารายได้ของบริษัทจะโตเฉลี่ยราว 8.6% ต่อปี จาก 37.9 พันล้านดอลลาร์ในปี 2025 ไปแตะราว 4.85 หมื่นล้านในปี 2028 ขณะที่ฝ่ายบริหารตั้งเป้าไว้สูงกว่านั้นที่รายได้อย่างน้อย 6 หมื่นล้านดอลลาร์ภายในปี 2030 พร้อมย้ำกรอบวินัยทางการเงิน “Rule of 50” ที่ต้องรักษา Growth + Non-GAAP Margin รวมกันไม่ต่ำกว่า 50 จุด ซึ่งหมายถึงการเดินหน้าทั้งการเติบโตและทำกำไรไปพร้อมกัน หากบริษัททำผลงานได้ใกล้เคียงเป้าหมาย ศักยภาพขยายตัวของมูลค่าหุ้นในรอบถัดไปย่อมเปิดกว้างมากขึ้น

ปัจจัยขับเคลื่อนสำคัญในเฟสใหม่คือการผลักดันทุกองค์กรให้กลายเป็น “Agentic Enterprise” ผ่านแพลตฟอร์ม Agentforce 360 และชุดเทคโนโลยี AI อย่าง Einstein GPT และ AI Cloud ซึ่งถูกผนวกรวมเข้าในทุกแอปพลิเคชันของ Salesforce ตั้งแต่ Sales, Service, Marketing ไปจนถึง Data Cloud และ Slack การรี-สถาปนาระบบทั้งหมดให้ขับเคลื่อนด้วย AI ทำให้ Salesforce มีจุดแตกต่างเหนือคู่แข่ง เปิดโอกาส cross-sell และอัปเกรดแพ็กเกจได้ง่ายขึ้น อีกทั้งการเข้าซื้อกิจการและลงทุนในสตาร์ทอัพด้าน AI รวมถึงดีล Slack และ Informatica ยังช่วยขยายขอบเขตโซลูชันให้กว้างเกินกว่าแค่ CRM ดั้งเดิม และเพิ่ม “ความเหนียวแน่น” ของลูกค้าต่อระบบนิเวศของ Salesforce ให้สูงขึ้นเรื่อย ๆ

ในด้านมูลค่าและฐานะการเงิน หุ้น CRM ยังมีปัจจัยพื้นฐานที่รองรับอัพไซด์พอสมควร งบดุลแข็งแรงด้วยเงินสดและหลักทรัพย์กว่า 15 พันล้านดอลลาร์ เทียบกับหนี้ระยะยาวราว 8.4 พันล้าน ส่งผลให้อัตราหนี้ต่อทุนประมาณ 0.14 ต่ำกว่าค่าเฉลี่ยอุตสาหกรรมอย่างมาก ขณะที่กระแสเงินสดอิสระปัจจุบันอยู่ที่ราว 12 พันล้านดอลลาร์ต่อปี และนักวิเคราะห์หลายสำนักคาดว่าจะขยับขึ้นแตะกว่า 20 พันล้านภายในปี 2030 โมเดล DCF ของ Simply Wall St ประเมินมูลค่ายุติธรรมอยู่ใกล้ 370 ดอลลาร์ต่อหุ้น ส่วน Morningstar ให้มูลค่าพื้นฐานราว 325 ดอลลาร์ และระบุว่าหากบริษัททำรายได้แตะ 6 หมื่นล้านดอลลาร์ พร้อมทำ Rule of 50 ได้จริง Fair Value อาจขยับขึ้นสู่ช่วง 370–380 ดอลลาร์ได้ เมื่อรวมความเป็นผู้นำตลาด รายได้ Subscription ที่มั่นคง จุดขายด้าน AI/Agentforce ที่เพิ่มอัพไซด์ให้ธุรกิจ และมูลค่าที่ตลาดยังไม่ได้สะท้อนเต็มที่ ภาพรวมจึงยังหนุนให้ราคาหุ้น CRM มีโอกาสฟื้นตัวและเดินหน้าต่อได้ในระยะถัดไป

การวิเคราะห์ทางเทคนิค

CRM

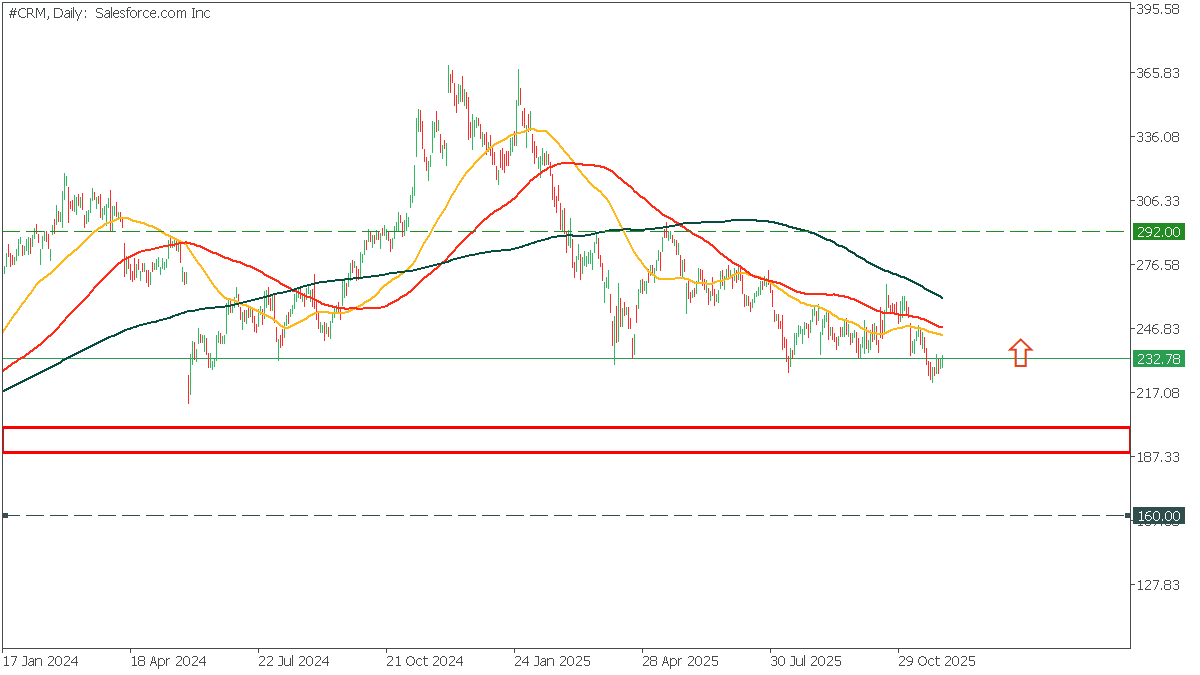

ช่วงหลายเดือนที่ผ่านมา ราคาของ CRM ยังคงเผชิญแรงกดดันอย่างต่อเนื่องและปรับตัวอ่อนลงเป็นระยะ แต่ภาพรวมยังไม่เสียสมดุลตราบใดที่ราคายังยืนเหนือกรอบแนวรับสีแดงบริเวณ 185 ดอลลาร์ได้ เพราะโซนดังกล่าวเป็นฐานสำคัญที่รองรับแรงซื้อในรอบก่อนหน้า และมีบทบาทช่วยประคองโครงสร้างขาขึ้นระยะกลางเอาไว้ หากราคาสามารถทรงตัวเหนือระดับนี้และเกิดแรงดีดกลับอย่างต่อเนื่อง ก็ยังเปิดโอกาสให้ราคาไต่ขึ้นไปทดสอบแนวต้านถัดไปบริเวณ 292 ดอลลาร์ได้อีกครั้ง แต่หากราคาหลุดกรอบแนวรับสำคัญนี้ลงไปอย่างชัดเจน จะเป็นสัญญาณว่ากลไกการฟื้นตัวยังไม่แข็งแรงพอ และราคามีแนวโน้มอ่อนตัวลงไปทดสอบโซนต่ำกว่าเดิมที่บริเวณ 160 ดอลลาร์ในระยะต่อไป

CRM (DAILY)